|

Copyright © G. Kock 2010

OSAKE- JA VELKAKIRJOJEN

LEIMAVEROTUS 1800-LUVULLA

Tämä on Leimamerkit

osakekirjoissa -sivun liite.

Ajalta

ennen osakeantileimaveroa 1916 tunnetaan joitakin osakekirjoja ja

yksityisten yhtiöiden obligaatioita, joissa on leimamerkit.

Esimerkkejä on lueteltu pääsivullamme.

Tässä liitteessä on pyritty selittämään, miksi niissä arvopapereissa on

leimamerkit, ja mikä on ollut verokanta. Tutkitut leimaveroasetukset on

annettu 8.9.1842, 24.11.1864 no. 27, 20.5.1878 no. 11,

20.12.1888 no. 41, 21.12.1891 no. 41, 14.12.1894 no. 46,

14.12.1897 no. 39, 21.12.1900 no. 35, 22.6.1906 no. 24 ja

24.9.1914 no. 40. (Ne astuivat voimaan seuraavan

kalenterivuoden alusta, paitsi 1.6.1878 ja 1.7.1906.) Suomen ensimmäinen leimaveroasetus

oli annettu 4.4.1810, mutta vasta seuraavien asetusten, 1842 ja myöhempien,

voimassaoloajalta tunnetaan leimaverotettuja osakekirjoja ja obligaatioita.

Sitä vanhempia arvopapereita ei juuri ole säilynyt, eikä irtoleimamerkkejä olisi

ollut olemassakaan. Obligaatio on tässä ymmärretty velkakirjaksi ja yksityinen

juridinen henkilö, kuten yhtiö, yksityiseksi henkilöksi. Kruunu ym. hallinto

ei tietenkään ollut itse leimaverovelvollinen ja kaupungeilla ja

hypoteekkiyhdistyksillä oli myös erivapauksia.

Kaikki, myös yksityishenkilöiden väliset, veronalaisia

1 § 1842 mukaan myös yksityishenkilöiden kesken laaditut määrätyt asiakirjat

olivat leimaveron alaisia. Tämä asetus oli voimassa 1.1.1843–31.12.1864.

5 § 1842 määrää: "Erikois-ihmisten [yksityisten henkilöiden] wälillä tehdyt

wälikirjat, niinkuin ... welkakirjat ... kirjoitettakoon

kahdentoistakymmentä kopeikan stemplatulle paperille; mutta jos se

kartta [leimavero] ei nouse siihen arwoon, jota kustakin tilaisuutta warten

on määrätty, pitää ne, näytettäessänsä oikeuden, eksekutorin

[ulosotonhaltijan] ja muun esiwallan edessä taikka myös kaupunkein

henkipanoissa [maistraateissa], warustettaman sen-arwoiselle lisä-kartalla,

jota yhteen lukien äskön sanotun kahdentoistakymmentä kopeikan kanssa,

wastaa sitä karttaa, joka niitä warten tässä jälkeenpäin määrätään."

WELKAKIRJAT, kun maksettawa summa tekee ylinnä 60 ruplaa: 12 kop.

(hopeaa, = 48 penniä),

" 100 ruplaa: 20 kop.,

" 150 ruplaa: 30 kop.; jne. (Ellei velkakirjaa esitetty viranomaisille riitti,

kuten sanottu, aina kiinteä 12 kop.: ks.

Vaasan Puuvilla.)

Osakekirjoja ei vielä mainita, ja ensimmäinen osakeyhtiöasetus tulikin vasta 1864.

Kun irtomerkkejä ilmestyi vasta 1865 mahd. leimaverotuksen osoittaminen olisi vaikeaa;

leimatulle paperille painettuja osakekirjoja ei tunneta.

Vain viranomaisille esitetyt veronalaisia

1.1.1865 tuli oleellinen helpotus. Ao. pykälän numero, 6 §, ja asiasisältö on sama

kaikissa leimaveroasetuksissa 1914 asti. Tässä 1891 sanantarkasti:

"Asiakirja yksityisten välillä sekä sitoumus ja muu kirjoitus, jonka

yksityinen henkilö antaa, kirjoitettakoon kartattomalle paperille, mutta kun

se tuodaan oikeuksiin tahi virastoihin esiin, pitää siihen pantaman sen

arvoiset karttapaperit tahi karttamerkit, kuin tässä alempana kustakin

tapauksesta on määrättynä." Leimamerkit piti mitätöidä kirjoittamalla

niihin päivämäärän ja hakijan nimen. Leimaverovapaa esimerkki:

Borgå-Kervo Jernväg 1872.

OSAKEKIRJA, milloin koko panos kultakin osakkeesta on määrätty 200

markkaan taikka sen alle: 20 penniä,

milloin panos on sen yli, kultakin täydeltä 100 markalta: 10 penniä.

Toisin sanoen, 200 markasta tai yli leimavero oli 1 promille. Voimassa

1.1.1865–31.12.1914. Kalenterivuotta 1915 varten osakekirjoista ei enää ole

laissa määräyksiä ja 1.1.1916 astui voimaan kaikkien uusien osakkeiden

osakeantileimavero.

1.1.1865–31.5.1878: VELKAKIRJA kartoitetaan pääoman määrää myöten:

aina ja myös 400 markkaan: 40 penniä,

sen yli ja myös 800 markkaan: 70 penniä,

sen yli ja myös 1000 markkaan: 1 mk, jne.

1.6.1878–31.12.1914: VELKAKIRJA:

200 mk ja alle: 20 penniä,

sen lisäksi jokaiselta täydeltä 200 mk:lta: 20 penniä,

yli 1000 mk:lta pääoman jokaiselta täydeltä 100 mk:lta: 20 penniä.

Kalenterivuonna 1915: 2 promillea. Sen jälkeen velkakirjat ei enää mainita.

Mistä toimenpiteistä leimaverotettiin?

Velkakirjasta (ja luultavasti myös osakekirjasta) maksettiin leimaveroa, kun

omistaja haki siihen kiinnitystä tai maksamismääräystä tuomioistuimessa tai

ulosotonhaltijalta, taikka se esitettiin konkurssin tai

vuosihaasteen

valvonnassa. 1864: "Welkakirja j.n.e., joka alkuperäisessä muodossa

konkurssi- ja wuosihaasto-asioissa walwomisen suhteen esitellään

kartoitetaan kuin lisäkirja [liite]." Panttikirjat (kiinteä omaisuus)

leimaverotettiin kuten kauppakirjat.

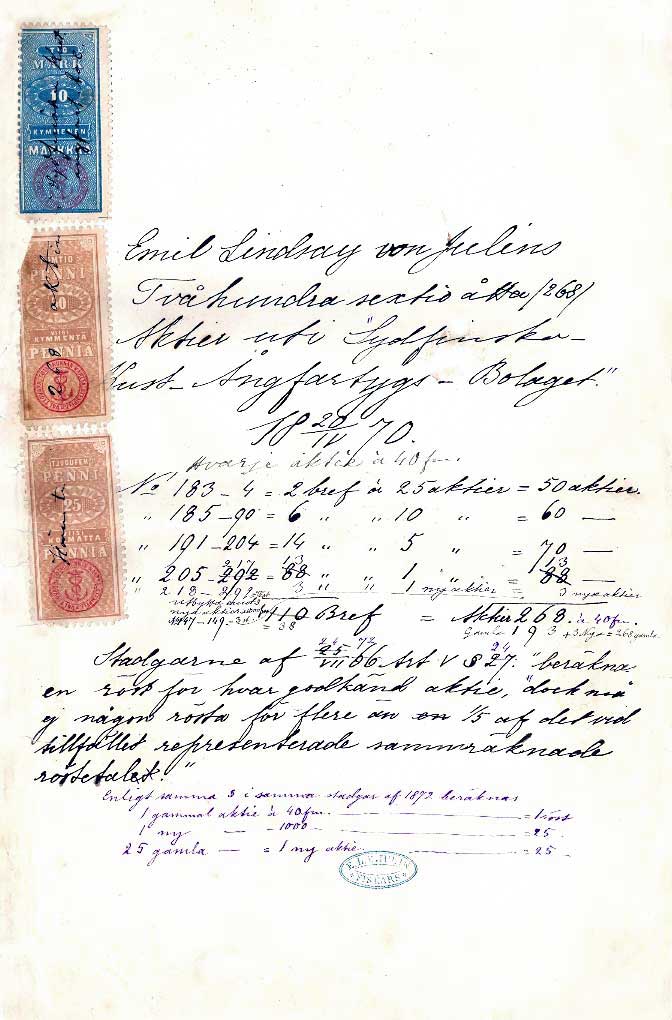

Olisi mielenkiintoista löytää pöytäkirjoista konkreettisen esimerkin

asiasta, jossa on esitetty leimaverotettuja osakekirjoja.

Tästä asiakirjasta

(osakekirjanipun kääre 1870) ei käy ilmi, mistä asiasta on kysymys.

Asetuksien veroprosentit määräytyvät esitetyn asiakirjan, ei toimenpiteen

lajin mukaan. Mitään viitteitä ei ole siitä, että valtio leimaverottaisi

itse arvopaperia silloin kun se tavanomaisesti pantattiin esim. pankille.

Joukkovelkakirjojen leimaverotus emitoitaessa 1900-luvulla

Kuten edellä kävi ilmi, leimaveroa ei 1.1.1865 lähtien kannettu

silloin, kun yrityksen obligaatio emitoitiin, vaan ainoastaan siinä

tapauksessa, että se esitettiin viranomaisille. Tähän tuli muutos

1.1.1921 (334/1920 § 3), mistä lähtien obligaation antajan oli

varustettava obligaatiokirjaa 0,5 % leimalla. Valtio,

kiinnitysluottolaitokset, OKO, kunnat ja seurakunnat olivat vapautettuja.

1.1.1930 (413/1929 § 9) alkaen verokanta oli 0,3 %, ja se pysyi

samana loppuun asti. 1.1.1969

alkaen obligaatiot vapautuivat antileimaverosta, kun leimaveron päälain (662/1943 § 38)

6. luku kumottiin lailla 747/1968. Obligaatioihin

ei käytetty OA-merkkejä, vaan tavallisia.

Lisää JVK-leimaverosta.

Esimerkkejä käytöstä:

Yhdyspankki Suomessa

-obligaatiossa 1916 ei ole leimamerkkiä.

Stockmannin

debentuurissa 1929 on leimaveroa 0,5 % (5 mk).

OKO:n obligaatiossa 1930 ei

ole leimamerkkiä.

Kutomotuotteen

debentuurissa 1938 ei ole leimamerkkiä.

Oulun kaupungin

obligaatiossa 1945 ei ole leimamerkkiä.

SHO:n obligaatiossa 1957 on

leimaveroa 0,3 % (900 mk).

Ymmärrettävistä syistä leimavero maksettiin luultavasti usein suoraan

lääninkassaan, ei leimamerkein.

Kuten osakekirjoissa, vanhoissa suomalaisissa obligaatioissakin voi esiintyä ulkomaalaista

leimaa (Stockmann 1929

Ruotsi 23.8.1945,

Borgå-Kervo 1872 Tanska "Obligationsstempel").

Ulkomaiset obligaatiot leimaverotettiin Suomessa. Vuoden

1946 arvopaperileimaus

(ks. ko. lain § 41.3 ja .4) koski myös

JVK-lainoja,

2. Stockmannin

papereissa ei ole 1946-merkkiä – ehkä ne olisi pitänyt esittää.

www.filatelia.fi/articles/leimavero.html

www.filatelia.fi/articles/leimavero.html

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}